La CNSD publie un tableau pour les sociétés d’exercice

Jusqu’ici, les praticiens exerçant en société ne pouvaient appliquer le devis conventionnel adopté par la profession dans l’avenant n° 2 publié au Journal officiel du 31 juillet 2012.

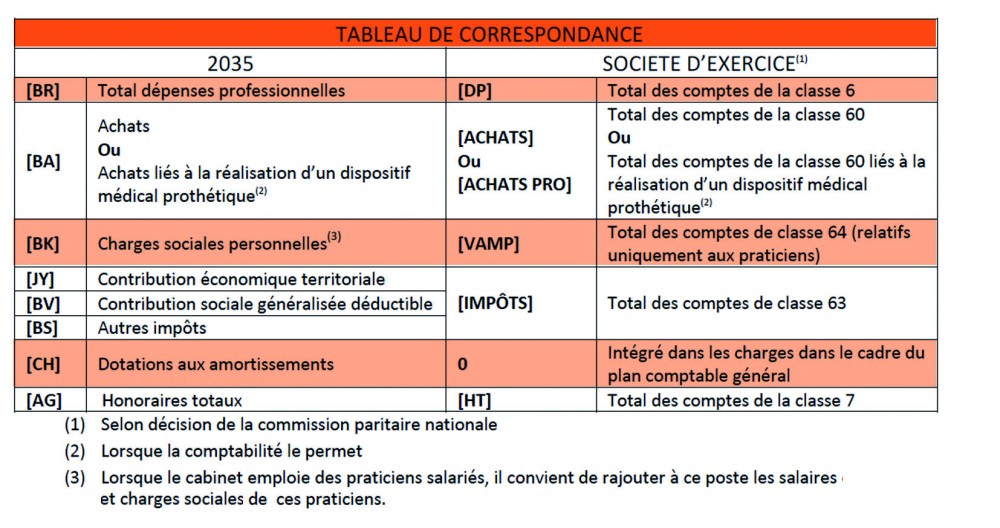

Ce devis, rappelons-le, ventile les honoraires prothétiques en trois postes : prix de vente (coût d’élaboration de la prothèse), charges de structure et prestation de soins (honoraires). Le calcul de ces différentes composantes (détaillé dans l’avenant) est effectué à partir des données individuelles de la déclaration fiscale 2035 (BNC) établi par la grande majorité des praticiens. Faute de repères, les praticiens en société, qui ne remplissent pas la 2035, pouvaient difficilement répondre à leurs obligations. La commission paritaire nationale a donc élaboré un tableau de correspondance (ci-dessus) publié le 24 octobre par la CNSD.

La plupart des éditeurs ayant désormais transposé ce nouveau devis dans leurs logiciels, ce tableau permet aux sociétés d’exercice d’appliquer le devis sans difficulté. Par ailleurs, la commission paritaire précise* que les collaborateurs libéraux ont des comptabilités séparées et calculent donc leur propre taux de structure.

Les collaborateurs salariés doivent, eux, utiliser le « taux de charge structure » de la structure qui les emploie. Pour calculer ce taux, « les salaires et charges sociales du collaborateur salarié faisant partie de la valeur ajoutée médicale, ils sont déduits des charges de structure ».

Commentaires